El crédito se enfrío! Pero tranquilos, hay desarrolladores.

En la Argentina, hay crédito hipotecario, pero con un acceso extremadamente limitado: se otorgan pocos préstamos y la mayoría de los compradores no califica. Los que sí califican ya fueron absorbidos, dejando a gran parte de la demanda fuera del sistema. En otras palabras, muchos compradores quedaron exentos de la posibilidad de comprar. Sin embargo, en este país tan singular en materia financiera, el mercado no murió: son los desarrolladores junto a las inmobiliarias quienes, con ingenio, ocuparon ese vacío y mantienen viva la rueda de la economía inmobiliaria. Esta situación refleja fielmente la idiosincrasia local: el sector privado sostiene al país cuando todo lo demás se detiene..

Además, los créditos que se ofrecen hoy solo aplican a inmuebles escriturados. Hace tiempo se habla de créditos divisibles o hipotecas para proyectos en desarrollo y, aunque fueron reglamentados en la Resolución 2/2025 del Boletín Oficial de julio de 2025, los bancos todavía no los ofrecen.

Aclaración: Cuando hablamos de la ausencia de crédito, nos referimos al crédito hipotecario privado. No al Procrear, que era un programa con subsidio estatal, que no aplicaba a unidades en pozo y cuyos montos, en la mayoría de los casos, no se alineaban con el tipo de operaciones y desarrollos en los que trabajamos. En la práctica, su alcance era limitado para nuestro segmento.

De diseñar proyectos a diseñar planes de financiamiento.

La creatividad que antes se destinaba a la arquitectura y al diseño hoy también se aplica al armado de planes de pago. Desde D’Aria Propiedades, junto con LÖWE y MMP Group, comprendimos que sin crédito bancario el panorama se vuelve mucho más complejo y que, si los desarrolladores no ofrecen financiamiento, el mercado se frena. Por eso impulsamos mecanismos que actúan como verdaderas hipotecas privadas, con reglas locales y accesibles. Pero hay un trasfondo ineludible: para que funcionen hace falta no solo ingenio, sino también espalda, solidez financiera y la confianza que aporta una base sólida de compradores. Esa sinergia entre desarrolladores que innovan en financiamiento, apalancados por inmobiliarias que aportan la clientela, la comunicación y el posicionamiento estratégico, es la que mantiene en marcha la rueda inmobiliaria en un país sin crédito hipotecario.

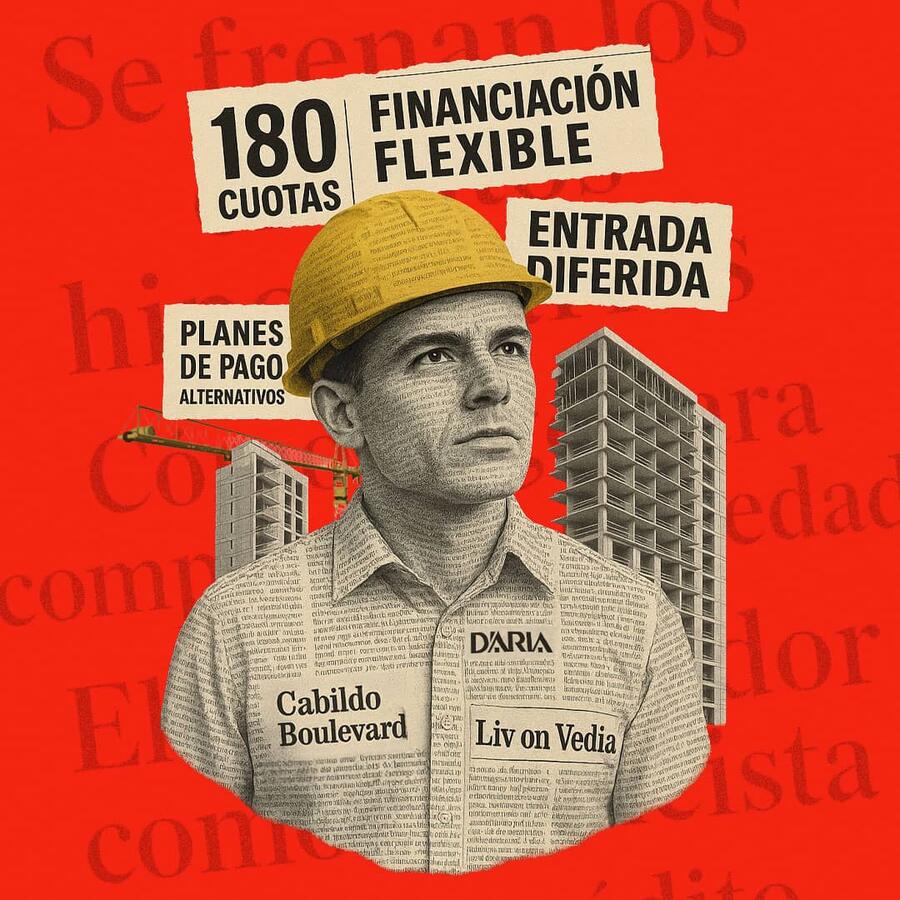

Liv on Vedia: hasta 180 cuotas

Tras una larga planificación y asesoría legal para aplicar un instrumento viable, el proyecto de LÖWE en Saavedra se animó a lo impensado: planes de hasta 180 cuotas con financiación privada con tasas similares a las bancarias y requisitos de acceso mucho más flexibles. Para un comprador medio, se convirtió en una verdadera “hipoteca alternativa”, posible donde el sistema formal lo excluye.

Cabildo Boulevard: anticipo diferido en dólares

Cabildo Blvd, el nuevo proyecto de MMP Group en Belgrano, también innova con un esquema de financiamiento que baja la barrera de entrada. Permite pagar cuotas en pesos dentro de un mercado tradicionalmente dolarizado y diferir el anticipo (en dólares) hasta un año y medio después de la firma del boleto. Así, el comprador puede asegurarse una unidad y ganar tiempo para reunir capital. Más allá de lo financiero, el proyecto llega con la fuerza de un desarrollo que promete darle un gran impulso a la zona.

“Son alternativas diseñadas para ampliar el acceso a la vivienda en un escenario donde obtener crédito bancario resulta difícil, y además poco atractivo por las tasas que se están manejando hoy en día”, detalla Graciela Cao, Gerente de Emprendimientos de D’Aria Propiedades.

Charlone: donde la cuota reemplaza al alquiler

Otra modalidad, muy interesante por su propuesta, es la de Charlone, un desarrollo en Villa Ortúzar, pegado al pulso de Belgrano R y Colegiales. El edificio ya está en una etapa avanzada de obra, con fecha de entrega prevista hacia fines de este año, lo que permite ofrecer posesión casi inmediata, a 30 días de firmado el boleto.

La propuesta combina 50% al boleto y el saldo en 48 cuotas con un interés del 10% anual bajo sistema francés. En la práctica, el comprador accede rápido a su vivienda y recién entonces comienza a pagar el saldo en cuotas, transformando lo que antes era alquiler en inversión propia.

Lo atractivo es que esta modalidad se da en un enclave donde el precio todavía conversa con la oportunidad, así como ocurrió con Villa Urquiza en su momento, pero con la ventaja de estar junto a barrios que ya hablan el idioma de lo consolidado. Así, la flexibilidad del esquema se potencia con la ubicación estratégica, convirtiendo el alquiler mensual en propiedad.

“Charlone es muy atractivo como oportunidad por el acceso que ofrece y por los tiempos de entrega, que son casi inmediatos”, comenta Leonardo Glikin, desarrollador de Charlone. “Además, hace referencia a la calidad: unidades con parrilla propia, un detalle simple que cambia la experiencia de vivirlo desde el primer día, en una zona residencial con buena expectativa de crecimiento.”

Ingeniería financiera a la Argentina

Más allá de los casos puntuales, los mecanismos de financiamiento se diversifican: los anticipos se reducen o incluso se difieren varios meses después de la firma del boleto; las cuotas se extienden más allá de la entrega de la unidad; se combinan pagos en pesos y dólares para adaptarse a la realidad de cada comprador; y quienes adelantan saldos no reciben descuentos, pero sí logran liberarse de los intereses futuros que hubieran debido afrontar.

La lógica detrás de todos estos esquemas es doble: ampliar la base de compradores, incluyendo a quienes quedaron fuera del sistema hipotecario, y sostener el flujo de fondos de las obras, garantizando que el ladrillo siga en marcha incluso en un país donde el crédito existe, pero es prácticamente inaccesible para la mayoría.

Ladrillos que sostienen el futuro

Financiar no era parte de la tarea original, pero en el ritmo que necesita la obra para continuar, se debió asumir ese rol. En un mercado de alta gama, con inversores y nuevos compradores que buscan ingresar, ofrecer alternativas de financiamiento es clave para que el circuito no se detenga. En la Argentina de hoy, el desarrollador ya no es solo constructor: también es financista y estratega, obligado a inventar esquemas que mantengan vivo el mercado. Esa innovación gana fuerza cuando se complementa con una inmobiliaria como D'Aria Propiedades, que no solo acerca la clientela sino que asesora en el diseño de las opciones, comunica y potencia su alcance. Es un combo estratégico: el desarrollador aporta el motor financiero y la inmobiliaria el combustible que lo impulsa. Juntos mantienen en marcha la rueda de la economía inmobiliaria en un país sin crédito hipotecario.

No hay crédito, pero hay desarrolladores e inmobiliarias que convierten esta falta en oportunidad.

Cerramos esta nota con la reflexión de Belisario Balestra, director de LÖWE: “Hoy, el desafío no es solo diseñar proyectos arquitectónicos, es diseñar planes de acceso. Ese esfuerzo extra, junto al trabajo con D’Aria en dar visibilidad y confianza a estos modelos, es lo que permite que más familias puedan entrar al ladrillo.”

Claves del artículo

¿Cuál es la situación del crédito hipotecario en Argentina?

Existe, pero con acceso mínimo: se otorgan muy pocos préstamos, la mayoría de los compradores no califica y los créditos vigentes solo aplican a inmuebles escriturados. Los créditos divisibles fueron reglamentados en 2025, pero aún no están disponibles en los bancos.

¿Qué alternativas aparecen ante esta limitación?

Los desarrolladores asumieron el rol de financistas, diseñando esquemas de pago a medida que funcionan como hipotecas privadas y se adaptan a la realidad del mercado local.

¿Qué casos se destacan?

- LÖWE – Liv on Vedia (Saavedra): la desarrolladora implementó un esquema propio de financiamiento a medida en este proyecto.

- MMP Group – Cabildo Boulevard (Belgrano): la desarrolladora incorporó un sistema de financiamiento adaptado al contexto, pensado para ampliar el acceso.

- Charlone (Villa Ortúzar, cerca de Belgrano R y Colegiales): propone 50% al boleto y saldo en 48 cuotas, con posesión a los 30 días.

¿Cuál es la conclusión?

El sistema hipotecario formal está prácticamente cerrado para la mayoría. El mercado se sostiene gracias a la innovación de los desarrolladores y el rol estratégico de inmobiliarias como D’Aria Propiedades, que aportan clientela, comunicación y posicionamiento.

Novedades relacionadas